Une enseigne commerciale est une inscription, forme ou image apposée sur un immeuble, ou située sur un terrain, portant sur une activité qui s’y exerce. Elle permet aux clients d’identifier le local d’exploitation (une boutique par exemple). Elle doit respecter certaines règles d’emplacement, de dimensions, entre autres. Son installation requiert une autorisation préalable dans certains cas.

Pour en savoir plus, des informations ainsi qu’un guide pratique sont disponibles.

Fiche pratique

Bénéfices industriels et commerciaux (BIC) : régime réel d'imposition

Vérifié le 02 juin 2023 - Direction de l'information légale et administrative (Première ministre)

Lorsqu'une personne physique soumise à l'impôt sur le revenu (IR) perçoit des revenus d'une activité commerciale, artisanale ou industrielle, ces revenus sont des bénéfices industriels et commerciaux (BIC). Il existe 3 régimes différents ayant des règles spécifiques : micro-BIC, réel simplifié (RSI) ou réel normal (RN).

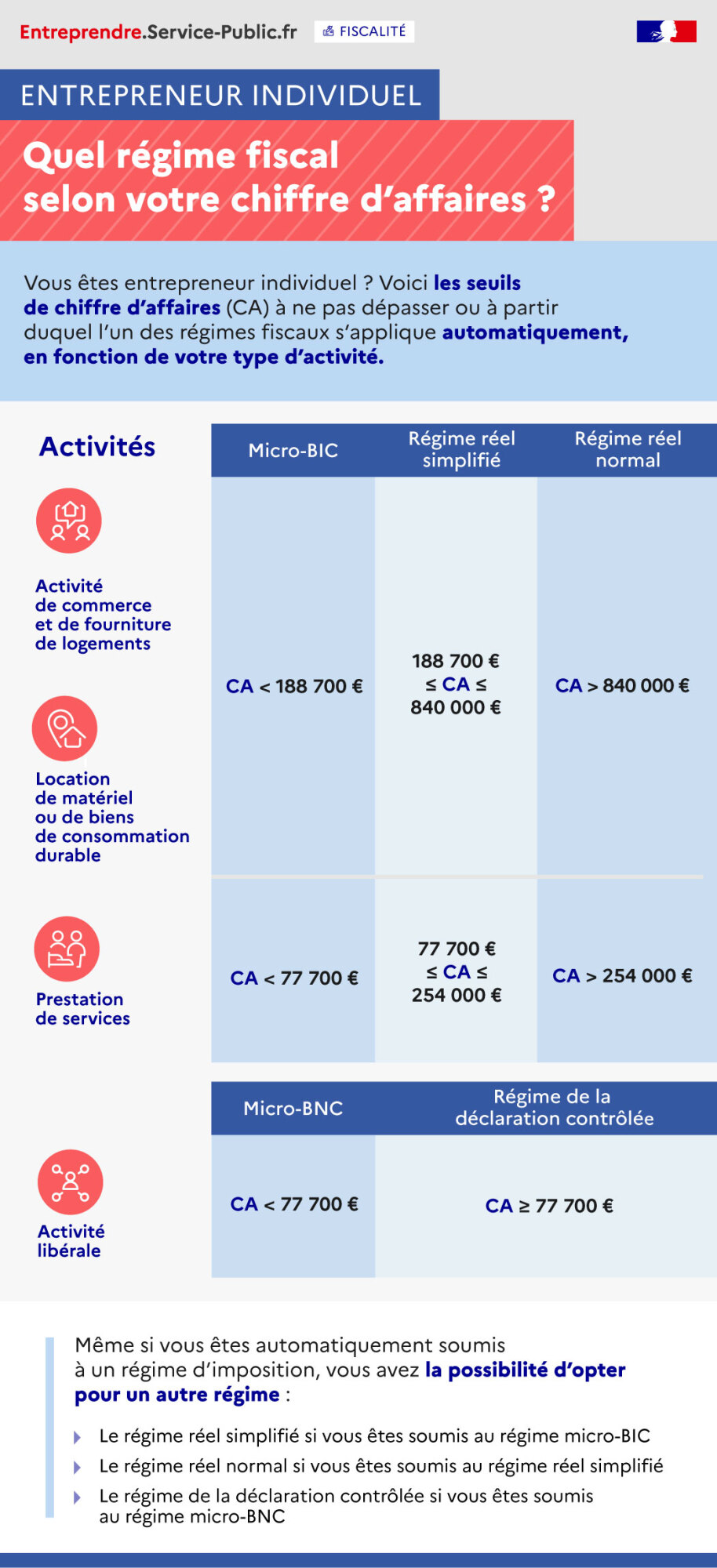

Vous êtes entrepreneur individuel ? Voici les seuils de chiffre d'affaires (CA) à ne pas dépasser ou à partir duquel l'un des régimes fiscaux s'applique automatiquement, en fonction de votre type d'activité.

Même si vous êtes automatiquement soumis à un régime d'imposition, vous avez la possibilité d'opter pour un autre régime :

- Le régime réel simplifié si vous êtes soumis au régime micro-BIC

- Le régime réel normal si vous êtes soumis au régime réel simplifié

- Le régime de la déclaration contrôlée si vous êtes soumis au régime micro-BNC

Le régime d'imposition applicable dépend du montant du chiffre d'affaires de l'entreprise. Ce montant est évolue en fonction de la nature de l'activité.

-

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est inférieur à 188 700 €, c'est le régime spécial micro-BIC (micro-entreprise) qui s'applique

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est compris entre 188 700 € et 840 000 € , c'est le régime réel simplifié qui s'applique

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est supérieur à 840 000 €, c'est le régime réel normal qui s'applique

-

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est inférieur à 188 700 €, c'est le régime spécial micro-BIC (micro-entreprise) qui s'applique.

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est compris entre 188 700 € et 840 000 €, c'est le régime réel simplifié qui s'applique.

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est supérieur à 840 000 €, c'est le régime réel normal qui s'applique.

-

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est inférieur à 77 700 €, c'ets le régime spécial micro-BIC (micro-entreprise) qui s'applique.

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est compris entre 77 700 € et 254 000 €, c'est le régime réel simplifié qui s'applique.

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est supérieur à 254 000 €, c'est le régime réel normal qui s'applique.